Her işin zor gerçeği, her zaman yürümemesidir. Likidasyon hesaplama başlıklı yazımızda likidasyonun tüm etkilerinden söz edeceğiz.

Her yıl binlerce şirket çeşitli nedenlerle iflas ediyor. Bunun nedeni pazardaki bir değişiklik, kötü yönetim veya sadece paranın bitmesi olabilir.

Bir işletme sahibi, işletmesinin kapılarını kapatmaya karar verdiğinde işletmesini likide eder. Likidasyon hesaplama işte burada devreye girmektedir.

Ancak likidayon değeri tam olarak nedir ve likidasyon hesaplama nasıl yapılır?

Bu yazıda likidasyon değerinin tanımına, formülüne ve bir örneğine daha yakından bakacağız.

Başlıklar

Likidasyon Hesaplama, Likidasyon Değeri Nedir?

Bir şirketin likidasyon değeri, tüm fiziksel varlıklarının net değeridir. Bu, eğer işsiz kalırlarsa ve varlıklarını satarlarsa olur. Bir şirketin likidasyon değeri hesaplanırken maddi olmayan duran varlıklar hariç tutulur.

İflas eden ve varlıklarını tasfiye etmek zorunda kalan bir şirketin en kötü senaryosunu simüle etmek için kullanılan finansal bir araçtır. Mali açıdan sağlıklı bir şirket tarafından da kullanılabilir. Örneğin, bir şirket birleşmeyi düşünürken veya yatırımcılardan kredi başvurusunda bulunurken.

Likidasyon Değeri Örneği

Diyelim ki X Şirketinin borsada 50 milyon dolarlık bir piyasa değeri var. Bu şirketin ayrıca bildirdikleri toplam 15 milyon dolar olan yükümlülükleri var. 40 milyon dolarlık bir defter değerinin yanı sıra. Değerleme uzmanı, X Şirketinin varlıklarının değerini müzayede pazarında 38 milyon $ olarak tahmin etmiştir.

Yukarıdaki formülü kullanarak, artık X Şirketinin tasfiye değerini hesaplayabiliriz.

LV = 38 milyon dolar – 15 milyon dolar

Bu yüzden:

LV = 23 milyon dolar

Bu, 38 milyon dolarlık müzayede değeri alınarak ve 15 milyon dolarlık yükümlülükler çıkarılarak bulunur. Likidasyon hesaplama kavramını anladıysak değerleme türlerine geçebiliriz.

Üç Değerleme Türü

Bir şirketi likide ederken kullanılan üç farklı değerleme türü vardır:

- Defter değeri (Book Value)

- Hurda değeri (Salvage Value)

- Market değeri (Market Value)

Her türe daha yakından bakalım.

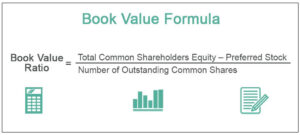

Defter Değeri Nedir?

Yukarıdaki örnekte görebileceğiniz gibi, likidasyon hesaplama işleminin sonucunu bulmak için defter değerini bilmek önemlidir.

Varlıkların defter değeri, bir şirketin kayıt defterindeki bir varlığın değeridir. Bu, herhangi bir andaki değerdir. Varlığın orijinal maliyeti olarak hesaplanabilir. Ama sonra eksi değer düşüklüğü maliyetleri ve birikmiş amortisman.

Defter Değeri Formülü

Defter değerini bulmak için defter değeri formülünü izlemelisiniz. Bu şu şekilde hesaplanabilir:

Defter Değeri Örneği

Diyelim ki Y Şirketi 2017’de 2.000 $’a bir motor jeneratörüne yatırım yaptı. Y Şirketi bu jeneratörün 2022’deki defter değerini öğrenmek istiyorsa, önce amortismanı hesaplaması gerekir.

2.000 ABD Doları / 5 yıl = 400 ABD Doları

O zaman jeneratör için başka bir maliyetin olmadığını varsayarsak, o zaman 2022’de jeneratörün defter değerini bulmak için defter değeri formülünü kullanabiliriz.

ABV = 2.000 Dolar – 400 Dolar – 0 Dolar

Bu yüzden:

ABV = 1.600 dolar

Bu, bir şirketin tasfiye değerini hesaplarken tüm mevcut varlıkları için yapması gereken işlemdir.

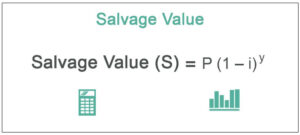

Kurtarma Değeri Nedir?

Bir şirketin likit değerini hesaplarken, varlıkların hurda değerini de hesaba katmanız gerekir.

Kurtarma değeri, bir varlığın yararlı ömrünün sonundaki tahmini değeridir. Dolayısıyla, bir şirket tasfiye ediliyorsa ve artık orijinal amaçları için kullanılamayan varlıklara sahipse, bunlar kurtarılmış varlıklar olarak değerlendirilir.

Hurda Değeri Formülü

Bir varlığın hurda değerini hesaplamak için kullanılan formül aşağıdaki gibidir:

Hurda Değeri Örneği

Diyelim ki Z Şirketi 1 milyon dolar değerinde bir varlık satın aldı. Bu varlığın faydalı ömrünün 20 yıl civarında olacağını hesapladılar. Varlığa koyacakları amortisman oranı %20 olarak hesaplanmıştır.

20 yılın sonunda varlığın hurda değerini bulmak için hurda değeri formülünü kullanırız:

SV = 1 milyon dolar (1 – 0,20)20

Bu yüzden:

SV = 11.529,22 dolar

Bu, artık kullanılmayan öğenin 20 yıl sonra kurtarma değerinin 11.529,22 $ olacağı anlamına gelir.

Piyasa Değeri Nedir?

Piyasa değeri, bir şirketin varlığının piyasada alacağı fiyat olarak tanımlanabilir. Yatırımcıların belirli bir işletmeye veya öz sermayeye verdiği değer de olabilir.

Formül gerektirmediği için belki de üçünün en basitidir. Bu sadece pazarın öğeye koyduğu fiyattır. Piyasa değeri, tipik olarak bir varlığın en yüksek değerlemesidir. Ancak bu, piyasa talebine bağlı olarak dalgalanabilir.

Likidasyon Değeri Varlıklar

Bir şirketin tasfiye değerini hesaplarken, varlıklarının değerini bulmanız gerekir. Bir şirketin sahip olabileceği iki tür varlık vardır.

- Maddi varlıklar (Tangible Assets)

- Maddi olmayan varlıklar (Intangible Assets)

Maddi varlıklar

Maddi varlıklar, genellikle sınırlı bir parasal değeri olan fiziksel bir forma sahip varlıklardır. Normalde birçok sektördeki çoğu şirket için ana varlık biçimidirler. Ayrıca değer vermesi ve anlaması en kolay olanlardır.

Maddi duran varlıkların örnekleri şunları içerir:

- Peşin

- Envanter

- Araçlar

- Teçhizat

- Binalar

- Yatırımlar

Maddi olmayan varlıklar

Maddi olmayan duran varlıklar, doğası gereği fiziksel değildir ve değişken bir değere sahiptir. Maddi olmayan varlıklara yönelik belirgin bir fiziksel değer olmasa da, bir işletme için değer sağlarlar.

Maddi olmayan duran varlıklara örnekler:

- Marka tanıma

- Fikri mülkiyet

- Patentler

- Ticari markalar

- İyi niyet

- Bilgisayar yazılımı

- Lisanslar

Sonuç olarak likidasyon hesaplama başlıklı yazımızın sonuna geldik. Likidasyon değerinizi bilmek işinizi yürütmenin önemli bir parçasıdır. İşletmenizi kapatarak ne kadar artırabileceğinizi gösterir, aynı zamanda yatırımcılara ve alacaklılara değer aktarır. Likidasyon hesaplama yazımız fikir verme amaçlıdır ve yatırım tavsiyesi içermemektedir.

- “SLP Coin Geleceği” başlıklı yazımızı okumak için buraya tıklayabilirsiniz.

- “Cross Margin Nedir?” başlıklı yazımızı okumak için buraya tıklayabilirsiniz.

Daha detaylı bilgi sahibi olmak için burayı ziyaret edebilirsiniz.